O agronegócio é essencial para o produto interno bruto brasileiro, respondendo por cerca de 25% do PIB total (conforme dados do Cepea/CNA) e liderando o crescimento em quase metade de todos os trimestres da última década, de acordo com estimativa baseada em informações do IBGE. Inclusive, a participação do agronegócio no PIB (Produto Interno Bruto) do Brasil deve fechar 2025 no maior nível em 22 anos.

O agro vai além da produção primária, com sua participação entre 5 e 8% do PIB, abrangendo, também, insumos (fertilizantes, defensivos), agroindústria (processamento de alimentos, biocombustíveis) e serviços (logística, distribuição). Esses elos amplificam sua relevância, gerando empregos e renda em outros setores, sendo um forte motor de crescimento e estabilidade econômica.

Além disso, é responsável por cerca de 40% a 50% das exportações brasileiras, com destaque para soja, carne bovina, milho, açúcar e café. Em 2023, as exportações do agronegócio atingiram valores recordes, sustentando a balança comercial e estabilizando a economia.

Em relação aos empregos, o setor responde diretamente por cerca de 15% a 20% da força de trabalho, com impactos indiretos em áreas urbanas e rurais, segundo estimativas do Cepea.

Porém, esta indústria também está sujeita aos ciclos micro e macroeconômicos e aos impactos do clima sob diversas regiões e cultivos. Em anos como 2022, por exemplo, estiagens reduziram o PIB agropecuário, com queda de 3% (Cepea), mas o setor ainda contribuiu positivamente via a agroindústria e os serviços.

Já em 2016, 2020 e 2023, safras recordes da soja e do milho impulsionaram o PIB, com o agronegócio liderando o crescimento em vários trimestres. Em 2023, por exemplo, o primeiro trimestre registrou crescimento de 21,6% na agropecuária (IBGE), sendo o principal motor do PIB.

Assim, podemos afirmar que o agronegócio atua como um amortecedor em crises, como em 2020, ano de início da pandemia, e nos anos de recessão econômica de 2015 e 2016, quando outros setores, como indústria e serviços, enfrentaram dificuldades.

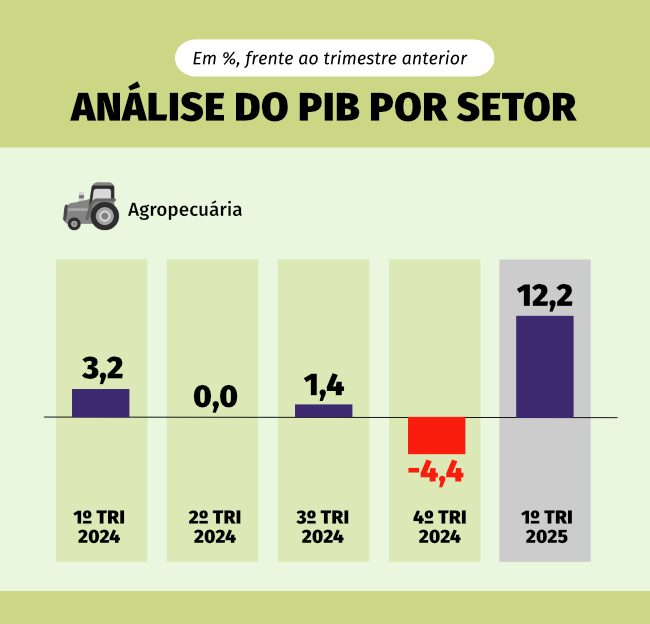

2025 Neste ano, foi divulgado pelo Instituto Brasileiro de Geografia e Estatística (IBGE) que o PIB do Brasil cresceu 1,4% no primeiro trimestre de 2025 em relação ao quarto trimestre de 2024, totalizando R$ 3 trilhões em valores correntes.

A agropecuária em geral registrou um crescimento expressivo de 12,2% em relação ao quarto trimestre de 2024. Esse resultado foi impulsionado pela recuperação da safra de grãos, especialmente da soja, principal cultura agrícola do Brasil, cuja colheita é concentrada entre janeiro e maio. Fenômenos climáticos menos adversos contribuíram para o desempenho, revertendo a queda de 3,2% observada no ano de 2024. O setor, que representa cerca de 6,5% do PIB, foi o principal destaque do trimestre.

O setor de serviços apresentou um crescimento de 0,3% na comparação com o último trimestre de 2024. Este setor foi impulsionado por atividades como Informação e Comunicação (alta de 3%), Atividades Imobiliárias (0,8%), Outras Atividades de Serviços (0,8%), Administração, Defesa, Saúde e Educação Públicas e Seguridade Social (0,6%) e Comércio (0,3%). O desempenho reflete a resiliência do setor, embora tenha sido impactado pelos juros elevados, que limitaram o consumo.

A indústria teve variação negativa de -0,1%, considerada estável pelo IBGE. O setor enfrentou desafios devido ao aperto monetário e à desaceleração da demanda.

Análise Geral O desempenho do PIB no primeiro trimestre de 2025 reflete a força da agropecuária, que se recuperou após um 2024 desafiador (-3,2% no ano), impulsionada por uma safra recorde esperada para 2025 (com projeção de 325 milhões de toneladas de grãos). O setor de serviços manteve crescimento modesto, enquanto a indústria enfrentou dificuldades devido à desaceleração da demanda.

Estimativas Gerais para a Safra 2024/25 Abaixo, estão os detalhes com base nas informações mais recentes da Companhia Nacional de Abastecimento (Conab), incluindo estimativas de produção, culturas principais, variações regionais e fatores que influenciam o desempenho.

Produção Total A estimativa de janeiro de 2025 projeta 322,3 milhões de toneladas, um crescimento de 8,2% (24,5 milhões de toneladas a mais) em relação a 2024. Ambas as projeções indicam um novo recorde histórico, superando o pico de 2023 (316,4 milhões de toneladas).

Área Colhida A Conab prevê 81,4 milhões de hectares, aumento de 1,9% em relação à safra anterior. Este crescimento da área reflete maior incentivo à produção, especialmente de soja e arroz, devido à rentabilidade e demanda externa.

Fatores Climáticos Após um 2024 marcado por adversidades climáticas (estiagem no Centro-Oeste e Sudeste, excesso de chuvas no Sul), 2025 apresenta condições mais favoráveis, com chuvas adequadas, beneficiando as culturas de primeira safra.

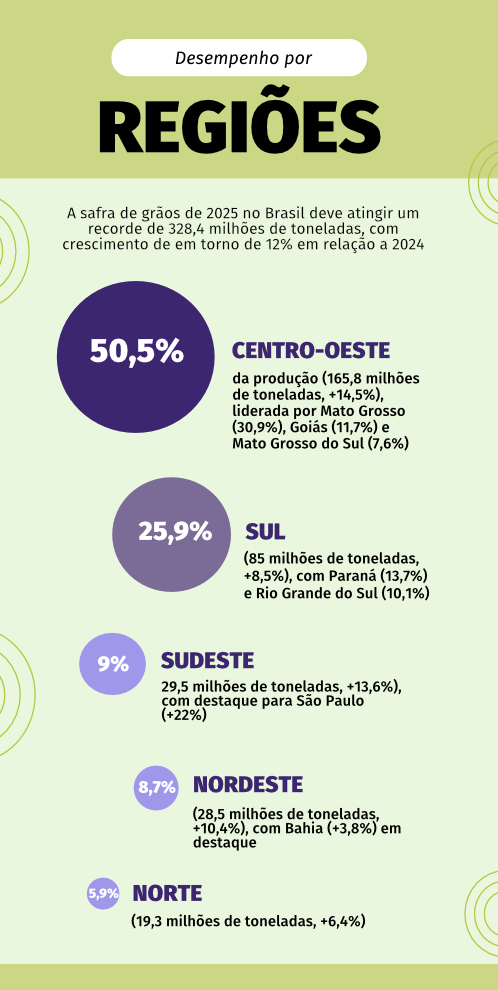

Desempenho por Cultura • Soja Projeção de 166,33 milhões de toneladas, aumento de 18,6 milhões de toneladas (12,9%) em relação a 2024, com produtividade média esperada de 3.509 kg/ha (ante 3.201 kg/ha em 2024).

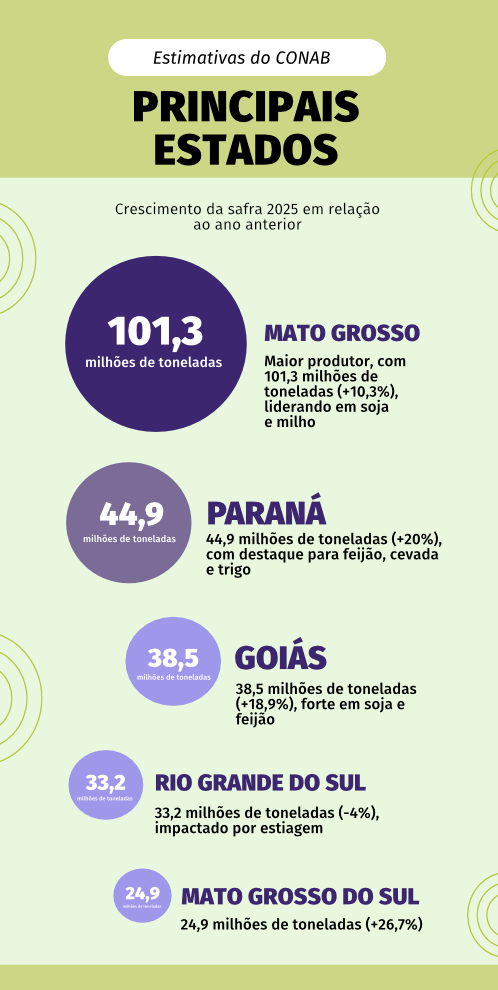

A soja representa cerca de 50% da produção total de grãos e é a principal commodity, com forte demanda internacional, especialmente da China. Regiões como Mato Grosso, Goiás e Mato Grosso do Sul lideram o crescimento, com aumentos de 10,3%, 18,9% e 26,7%, respectivamente.

• Milho Projeção de 119,7 milhões de toneladas, alta de 3,5%, apesar de uma redução na área da primeira safra devido à menor rentabilidade em comparação com a soja e o algodão. A safrinha, colhida a partir de junho, é responsável pela maior parte da produção e se beneficia de condições climáticas favoráveis.

• Arroz Projeção de 12 milhões de toneladas, alta de 13,2%, com área semeada estimada em 1,75 milhão de hectares (+8,5%) e produtividade de 6.869 kg/ha (ante 6.584 kg/ha). A produção atende ao consumo interno, com potencial para exportações de até 2 milhões de toneladas e estoques de passagem de 840 mil toneladas.

• Feijão Projeção de 3,4 milhões de toneladas, aumento de 4,9%, sendo a segunda maior safra dos últimos 15 anos. O Paraná é o maior produtor (26,6% do total), seguido por Minas Gerais (17,1%) e Goiás (11,2%). A produção deve atender plenamente o consumo interno.

• Trigo Projeção de 8,26 milhões de toneladas, reduzida devido a adversidades climáticas, como falta de frio e riscos de geadas no Paraná. Já o Rio Grande do Sul e Santa Catarina apresentam cenários mais positivos.

• Algodão (em caroço) Projeção de crescimento de 3,3% na Bahia, culminando numa área plantada de 357 mil hectares e numa estimativa de 1,7 milhão de toneladas produzidas. A rentabilidade do algodão incentivou a migração de áreas de milho para essa cultura nesta safra.

• Outras Culturas: Sorgo: Estimativa de 4,1 milhões de toneladas, alta de 5,4% em relação a 2024, beneficiado por sua resistência à seca. Aveia: 1,2 milhão de toneladas, aumento de 31,3% em relação a 2023, com produtividade em alta. Cevada: 543,2 mil toneladas, alta de 30,5% em relação a 2024, com o Paraná liderando (76,2% da produção). Tomate: 4,7 milhões de toneladas, crescimento de 19,2% em relação a 2023. Uva: 1,8 milhão de toneladas, alta de 2,5% em relação a 2023.

Conclusão A safra de grãos de 2025 no Brasil deve atingir um recorde de 328,4 milhões de toneladas, com crescimento de em torno de 12% em relação a 2024, impulsionada pela soja (~166 milhões de toneladas, +15%), milho (~128 milhões de toneladas, +11%) e arroz (~12 milhões de toneladas, +13%). A área colhida cresce para 81 a 81,4 milhões de hectares (+2,5%). O Centro-Oeste, liderado pelo Mato Grosso, responde por cerca de 50% da produção, seguido pelo Sul. Condições climáticas favoráveis, crédito agrícola (R$ 475,56 bilhões) e demanda externa são os principais impulsionadores, mas desafios como estiagens regionais e mudanças climáticas persistem.

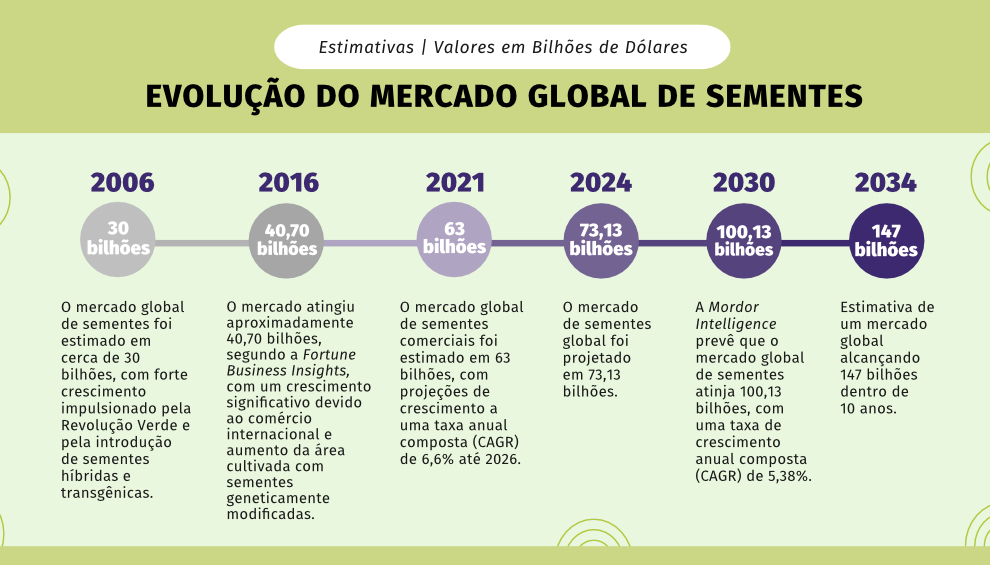

Sementes O setor de sementes é um componente essencial do agronegócio brasileiro, sendo a base para a produtividade e a sustentabilidade da agricultura. A produção nacional de sementes (considerando as principais culturas da soja, milho, trigo, arroz, feijão, forrageiras e outras) cresceu de 1,7 milhão de toneladas no início do século para aproximadamente 6 milhões de toneladas hoje, refletindo o aumento da demanda interna e externa. Já há alguns anos, o Brasil é um dos três maiores mercados globais de sementes, produzindo em torno de 10 bilhões de dólares em valor em sementes por ano. Dentro da estimativa de 73 bilhões de dólares da produção global de sementes em 2025, o Brasil fica atrás apenas dos EUA, que figuram com mais de 20 bilhões, e da China, com mais de 18 bilhões.

A fatia de mercado das diferentes regiões do globo na produção de sementes é dominada pelos Estados Unidos, China e a União Europeia (especialmente a França), sendo estes os líderes, seguidos por outros países como o Brasil, a Índia e o Canadá.

As sementes determinam o potencial produtivo das lavouras, pois incorporam avanços genéticos, como resistência a pragas, doenças, secas e adaptação a condições climáticas específicas.

Na safra 2024/25, projetada em 328,4 milhões de toneladas (Conab), o uso de sementes melhoradas foi crucial para o crescimento de 8,2% a 12,2% em relação a 2024, especialmente na soja (~15,4%) e no milho (~11,4%). Sem sementes de alto desempenho, esses ganhos seriam inviáveis.

Nesta safra, por exemplo, as sementes de alta qualidade (certificadas ou fiscalizadas) contribuíram para aumentar a produtividade da soja para uma média de 3.509 kg/ha e do milho para 5.800 kg/ha na safrinha, segundo estimativas da Conab.

Participação no PIB do Agronegócio Embora o setor de insumos (que inclui sementes, fertilizantes e defensivos) represente cerca de 10% a 15% do PIB do agronegócio (segundo o Cepea), as sementes são um elo crítico, pois impactam diretamente os outros segmentos da cadeia (produção primária, agroindústria e serviços).

O Brasil exporta sementes (especialmente sementes de forrageiras, como braquiária, para países tropicais), mas também importa sementes de alta tecnologia (como hortaliças), com um mercado de importação de cerca de 500 milhões de dólares anuais. Isso reflete também a relevância do setor no comércio internacional do agronegócio.

Impacto na Cadeia Produtiva O setor de sementes gera empregos diretos (produção, pesquisa, certificação) e indiretos (distribuição, assistência técnica), sendo responsável por cerca de 100 mil pessoas diretamente, segundo estimativas da Associação Brasileira de Sementes e Mudas (Abrasem). Além disso, o setor também sustenta a agroindústria (ex.: produção de óleos, rações) e a logística.

O mercado global de sementes tem experimentado um crescimento significativo ao longo do século 21, impulsionado por avanços tecnológicos, aumento da demanda por alimentos devido ao crescimento populacional, adoção de sementes híbridas e geneticamente modificadas (OGM), e expansão de áreas cultivadas. Ao lado está uma visão geral do tamanho do mercado global de sementes ao longo dos anos.

Segmentos específicos do mercado de sementes • Sementes de Cereais e Grãos Em 2020-2025, o mercado de sementes de grãos registrou um CAGR de 6,4%, com a Ásia-Pacífico sendo a maior região consumidora, respondendo por mais de 30% da demanda global.

• Sementes de Olerícolas Em 2023, o mercado de sementes de Olerícolas foi estimado em 8,13 bilhões de dólares, com projeção de alcançar 11,94 bilhões até 2030, a um CAGR de 5,66%.

• Sementes Forrageiras no Brasil No Brasil, o mercado de sementes forrageiras foi estimado em 321,45 milhões de dólares em 2023, com projeção de atingir 482,41 milhões até 2029, a um CAGR de 7%.

• Materiais de Recobrimento de Sementes Este segmento foi avaliado em 1,89 bilhão de dólares em 2024, com previsão de atingir 2,40 bilhões até 2029, a um CAGR de 8,40%.

• Observações Regionais Ásia-Pacífico: Maior mercado hoje, com mais de 30% da demanda global, devido ao aumento da população e adoção de sementes híbridas. América Latina: Prevê-se o maior CAGR até 2031, impulsionado por condições climáticas favoráveis e investimentos em pesquisa e desenvolvimento. América do Norte e Europa: Fortes infraestruturas agrícolas e políticas de sustentabilidade impulsionam o mercado de revestimentos de sementes.

O mercado global de sementes comerciais tem crescido consistentemente no século 21, dobrando de tamanho nos últimos 20 anos. Este crescimento é impulsionado por inovações tecnológicas, aumento da demanda por alimentos e maior adoção de sementes certificadas, embora desafios como o uso de sementes ilegais permaneçam.