Investindo em empresas de sementes

As aquisições e fusões que dinamizam o agronegócio hoje!

Edição XXII | 02 - Mar . 2018 Os negócios tendem a se consolidar, e com empresas de sementes não é diferente. Assim, no Brasil, cujo negócio com sementes ultrapassa a 10 Bilhões de reais por ano, nos últimos três anos ocorreram várias aquisições ou fusões entre empresas.

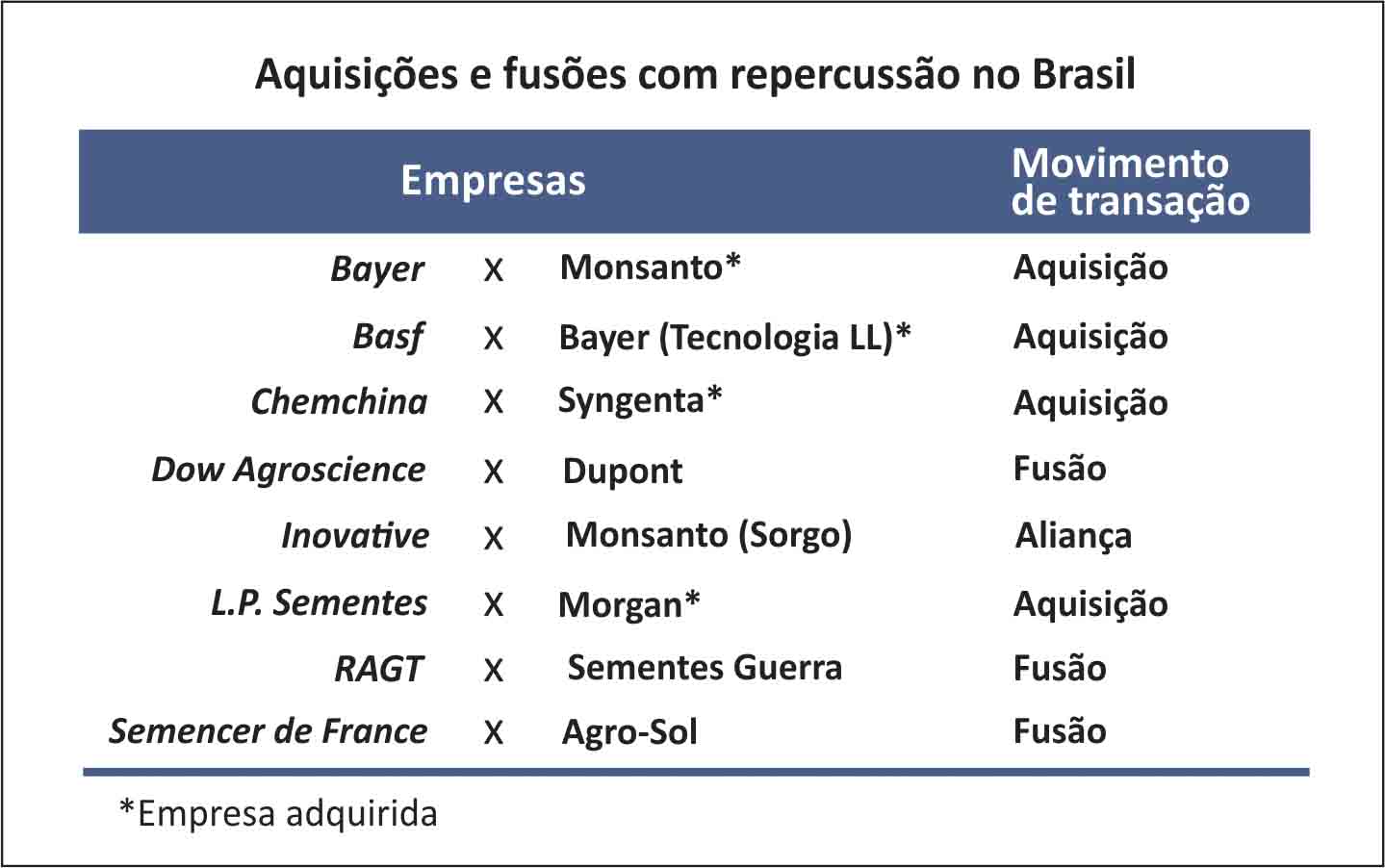

Os exemplos mais recentes destes movimentos de transação foram a Agro-Sol, com a Sementes de France (Grupo In Vivo), e sementes Guerra com a RAGT, ambas francesas; a Dow AgroScience com a Dupont/Pioneer; sementes de milho Morgan, da Dow AgroScience, adquirida pela empresa Chinesa Citic AgriFund, formando a LP Sementes; a Monsanto, adquirida pela Bayer; a parte de sementes da Bayer com a tecnologia LibertyLink pela Basf; setor de sementes de sorgo da Monsanto com uma aliança estratégica com a empresa americana Remington Seeds (no Brasil, Innovative Seed Solution); e a empresa Nidera, adquirida pela Syngenta, a qual por sua vez já havia sido adquirida pela empresa chinesa Chemchina.

Algumas destas transações foram estratégias globais que repercutiram no Brasil, como a fusão da Dow AgroScience com a Dupont, a compra da Monsanto pela Bayer, a compra da Syngenta pela Chemchina e, por último, da Nidera pela própria Syngenta.

A fusão, a compra e a venda de empresas fazem parte do processo de consolidação dos negócios num ambiente capitalista, no qual os governos possuem ferramentas para inibir que determinadas empresas tenham, na prática, o monopólio de determinada atividade. Um bom exemplo foi a recomendação de que a Dow AgroScience vendesse as sementes Morgan, após fusão com a Dupont, e que a Bayer vendesse a parte das sementes com a tecnologia LibertyLink, pois havia comprado a parte de sementes da Monsanto. Outra consequência da compra de uma empresa por outra é a recente notícia de que a empresa Dow AgroScience, mudou o nome comercial de suas sementes de milho, soja, sorgo e trigo para uma só, denominada Brevant, substituindo as marcas de Coodetec, BioGene e Dow Sementes. Esta mudança dará uma nova identidade ao negócio de sementes da empresa.

No Brasil, dois grandes exemplos de compra de sementes referem-se às empresas Agroceres e FT sementes pela empresa Monsanto, na década de 1990, que possuíam um alto “market share” em milho e soja, respectivamente. A compra da FT sementes marcou o início da efetivação da lei de proteção de cultivares no país, em 1997, pois anteriormente a única proteção que havia, para materiais de autopolinização, era somente até a semente básica, o que, na prática, pouca proteção auferia. Em termos globais, marcou história a venda da tradicional empresa Pioneer para a Dupont, há mais de uma década, e esta, recentemente fundindo-se com a Dow AgroScience. A utilização massiva de milho híbrido, com todos os seus benefícios, deve-se muito à Pioneer, criada, por sua vez, há quase um século, nos EUA.

Vários são os objetivos que levam a investimentos nas empresas de sementes, entre eles estão o acesso a germoplasma, acesso ao agricultor com um bom cartão de visita (a semente), aumento do portfólio com produtos para ofertar ao agricultor, acesso ao agricultor propriamente dito, e oportunidade de negócio. Até pouco tempo, o investimento significava somente concentração do mercado realizado por uma empresa que já atuava na mesma área, entretanto a dinâmica de mercado mudou e, atualmente, novos atores estão ingressando no mercado ou fazendo “joint ventures” para maximizar potencialidades.

A fusão da empresa Agro-Sol, de Mato Grosso, com o grupo In Vivo, é um bom exemplo de fusão ou ”joint venture”, no qual a Agro-Sol entrou com o “know how” da produção de sementes e o acesso ao agricultor, e a In Vivo com o capital para expandir a empresa. Inegavelmente, o acesso ao agricultor possui um valor intangível, principalmente quando é obtido de forma profissional e com boa assistência técnica.

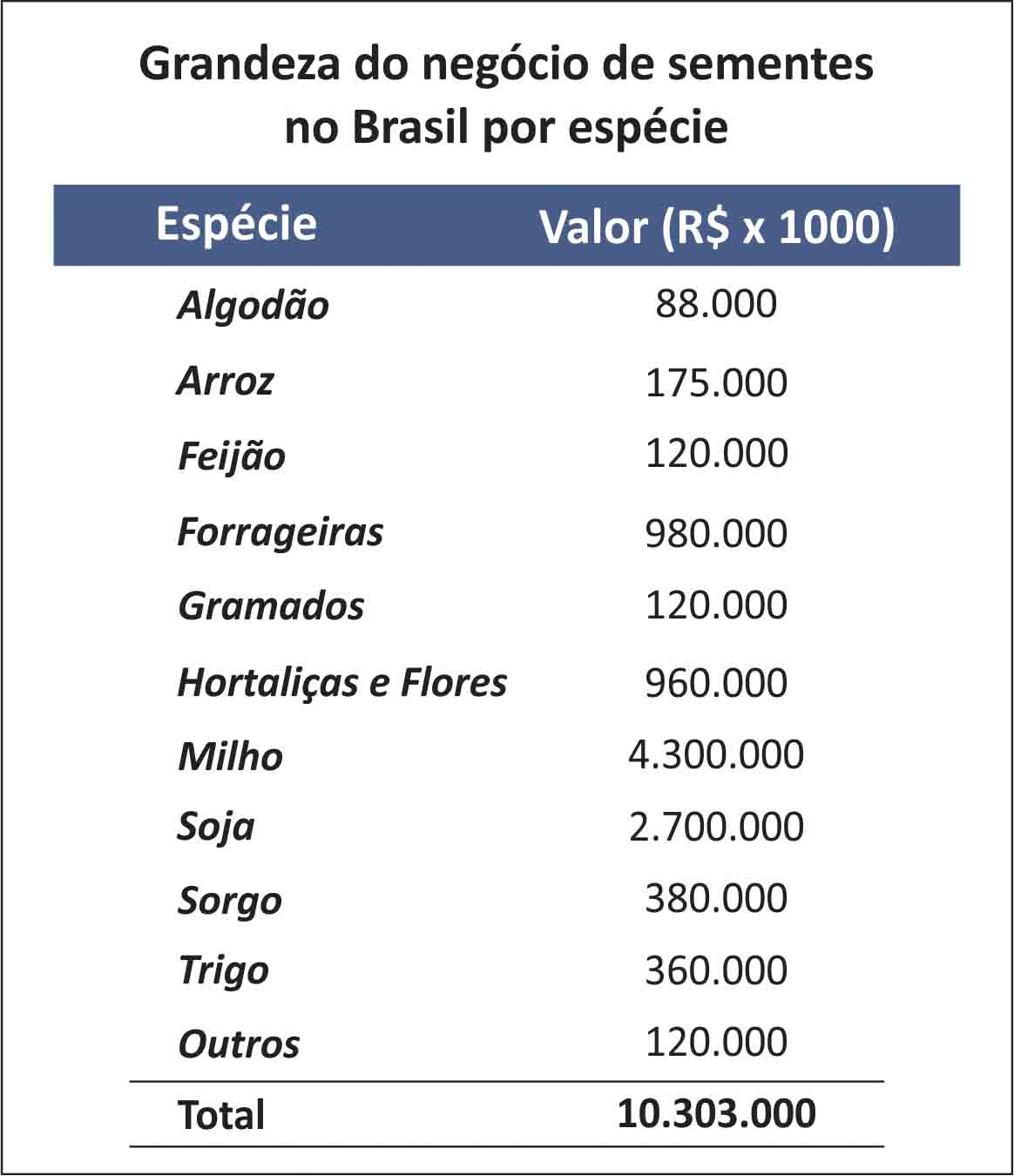

Por outro lado, a compra das sementes de milho Morgan pela Chinesa Citic AgriFund significa entrar no mercado de sementes de milho no Brasil, cuja grandeza do negócio ultrapassa 4 bilhões de reais por ano (ver tabela no texto). Esta aquisição, significa a entrada de um novo player, com bastante recursos, no mercado. Sobre sementes, no geral, a empresa Basf está fazendo praticamente o seu “debut”, após várias tentativas. Considerando sua grandeza, espera-se que imprima um ritmo próprio de comercialização junto ao agricultor, pois possui em seu portfólio vários produtos para atender as demandas do campo.

Em sementes de milho, pode-se considerar que o número de players com germoplasma próprio aumentou com as aquisições, sendo a comercialização praticamente toda verticalizada, ou seja, uma empresa cria, desenvolve e comercializa seu próprio material.

Pode-se considerar que, no Brasil, seis empresas possuem mais de 70% do mercado de sementes, que até há poucos anos atrás eram apenas quatro, significando que apesar do negócio estar concentrado, o mesmo já distribui as fatias do mercado em mais empresas. O negócio de sementes é alto, entretanto, mesmo assim, não comporta muitos players com capacidade de investimento em pesquisa e desenvolvimento.

As sementes de milho possuem uma característica especial em termos de proteção do negócio, qual seja, podem ser comercializadas como um híbrido, possuindo proteção natural para quem cria e desenvolve o germoplasma, pois o resultado de sua produção, apesar de ser alta, não é indicada para semente, pois é um material segregante com acentuado decréscimo de potencial produtivo. Assim, o agricultor tecnificado necessita comprar sementes todos os anos. Esta é uma das razões dos investimentos em empresas de milho.

Por outro lado, em se tratando de sementes de soja, estas não são híbridas, possuindo a proteção via Lei de Proteção de Cultivares, a qual, no Brasil, significa que para se comercializar as sementes, é necessário possuir a permissão de quem criou a cultivar, que é normalmente concedida via pagamento de royalties (em termos médios, de 10% do valor da semente). Assim, o mercado de sementes de soja também possui atração dos investidores, cujo valor do negócio ultrapassa 2,5 bilhões de reais por ano.

As sementes de soja são comercializadas principalmente na forma de licenciamento, ou seja, o obtentor cria e desenvolve uma cultivar, enquanto o produtor de sementes se encarrega da produção e comercialização, sendo que oito obtentores possuem mais de 70% das cultivares semeadas no país, enquanto que mais de 300 produtores de sementes de soja atuam no comércio. O último investimento foi a compra da empresa Nidera, dedicada principalmente à criação e desenvolvimento de novas cultivares de soja, e milho, em menor escala, pela empresa Syngenta (que já possuía um programa de melhoramento de soja e milho). A empresa Nidera é uma das grandes no “market share” das cultivares de soja no país, com mais de 15% de participação.

Examinando a tabela no texto, onde foi estimada a grandeza do negócio de sementes no país, observa-se que mais de 50% referem-se a sementes de milho e soja; entretanto, outros cultivos como arroz, trigo, algodão, sorgo, gramados, hortaliças e forrageiras também possuem valores atraentes de comércio anual, como é o caso de trigo, com mais de 300 milhões de reais por ano.

Os investimentos em empresas de sementes no Brasil têm sido realizados por empresas do exterior, que visualizam no país oportunidades de negócio, o que requer informações precisas e mediação de profissionais do ramo. Neste sentido, a SEEDnews entrevistou Marcio Nascimento, renomado consultor da empresa MNagro, que se utiliza dos congressos da ISF para ajustar ou iniciar uma relação comercial. Em geral, durante o evento de três dias, ele participa de mais de 20 reuniões de negócios, envolvendo empresas do mundo inteiro interessadas no negócio de sementes no Brasil. No momento, aparentemente os mais interessados são os franceses e os chineses.

A MNagro conduziu, em anos recentes, negociações para o Grupo Limagrain, com as empresas Sementes Guerra, Brasmilho e Genética Agrícola (todas em sementes milho) e DNA (trigo), e também para o Grupo KWS, com a Riber Sementes e Semilia (ambas em milho). Recentemente, participou da fusão da Atlântica Sementes com a Nuseed, assim como da Agro-Sol com a In Vivo, sementes Guerra com a RAGT, e a instalação no país da Nexsteppe, dedicada aos sorgos para bioenergia.

Segundo Marcio Nascimento, o Brasil é a bola da vez para receber investimentos de empresas do exterior, o que impulsionará o negócio no país. Primeiro foi a aquisição das grandes empresas que possuíam programas de melhoramento vegetal e de biotecnologia, depois as que possuíam somente programas de melhoramento vegetal, e agora a ênfase está sendo nos produtores de sementes que estejam com um bom acesso aos agricultores, e estes são muitos.

Uma das razões adicionais que Marcio vê no investimento destas empresas de sementes no Brasil é que, de forma geral, fazem planos estratégicos de 10 anos, nos quais estimam um grande crescimento (acima de 100%), e em seguida percebem que nos mercados onde estão não conseguiriam crescer neste ritmo, pois o mercado já está maduro e não cresce tanto e/ou eles já têm um “market share” elevado, tornando impossível um grande crescimento.

Desta forma, são obrigadas a considerar que o crescimento projetado por eles em uma década (ou mais) terá que ser feito em outros países do mundo e não onde estão sediados. Neste momento, quando olham para fora de seu país, passam a ter certeza que o Brasil é uma potencia agrícola e que o mercado de sementes, embora competitivo, é suficientemente grande para permitir-lhes crescimento.

O interesse de uma empresa em investir em outra deve ser considerado como algo positivo, pois é o reconhecimento de que algo de elevado nível profissional foi realizado. A dificuldade está em determinar o valor intangível que o nome de uma empresa possui no mercado, o que, entretanto, é um aspecto contornável. O que uma empresa cortejada para venda não pode dizer é que não está interessada em receber investimento para compra ou uma “joint venture”. Num sistema capitalista, o lucro é essencial e, para obtê-lo, investimentos são necessários.

O Brasil, com um negócio de sementes superior a 10 bilhões de reais por ano, desconsiderando o valor do tratamento de sementes e das inovações tecnológicas patenteadas via OGM, realmente desperta atenção de quem deseja investir num ambiente promissor e confiável, tornando o negócio de sementes dinâmico, onde todos buscam oferecer ao agricultor sementes de alta qualidade das variedades melhoradas. Esta dinâmica traz também como consequência benéfica o aprimoramento das empresas que desenvolvem equipamentos (semeadura, colheita e pós-colheita), produtos (tratamento e recobrimento de sementes), e prestam serviços especializados para os produtores de sementes (avaliação da qualidade e informatização). Estima-se que mais de 8.000 engenheiros agrônomos estejam trabalhando no negócio de sementes no país.

A concorrência é essencial no mundo dos negócios, o que pressupõe padrões, normas, prazos, preços e qualidade rigidamente exigidos, trazendo no seu bojo a necessidade de investimento, que muitas vezes é concretizado pela compra de uma empresa por outra ou através de “joint ventures” entre empresas. É evidente que a consolidação de um determinado setor tende a diminuir o número de participantes, e os que permanecem, com certeza, buscam oferecer o melhor a seus clientes. Neste sentido, conforme dados da Comissão de Sementes e Mudas do Rio Grande do Sul (CSM-RS), o número de produtores de sementes de soja no estado diminuiu de mais de 250 para menos de 120 nos últimos 15 anos, exemplificando a consolidação natural do negócio, no qual os mais eficientes avançam, enquanto que os menos eficientes tendem a sair da atividade.

Comentário final

O negócio de sementes no Brasil ultrapassa a dez bilhões de reais por ano, cujo montante é dividido entre produtores de sementes e obtentores de novas cultivares. Este negócio, aliado a uma plataforma legal que fornece segurança para as empresas, tem levado à consolidação do setor, com a compra de empresas ou a formação de “joint ventures” com empresas do exterior. Nos últimos cinco anos, as transações têm ocorrido principalmente com empresas francesas e chinesas, investindo em empresas que possuíam programas de melhoramento vegetal já consolidados principalmente em milho e soja e, em menor escala, em trigo e sorgo. Em milho, que apresentava uma concentração de empresas no setor, apresentou um aumento no número de empresas que possuem mais de 70% do mercado de sementes devido às últimas aquisições e fusões.

A procura por empresas de sementes consolidadas com bom acesso ao agricultor irá sempre existir e, aparentemente, será um tema de muita atenção na realidade da agricultura à medida que avançamos no século XXI.